券商分红悬殊:头部百亿派现,中小“掏空式”回馈

来源于:本站

发布日期:2026-04-16 11:10:20

随着2025年券商年报陆续披露,证券行业盈利能力图景逐渐清晰。数据显示,25家可比上市券商归母净利润均实现同比增长。

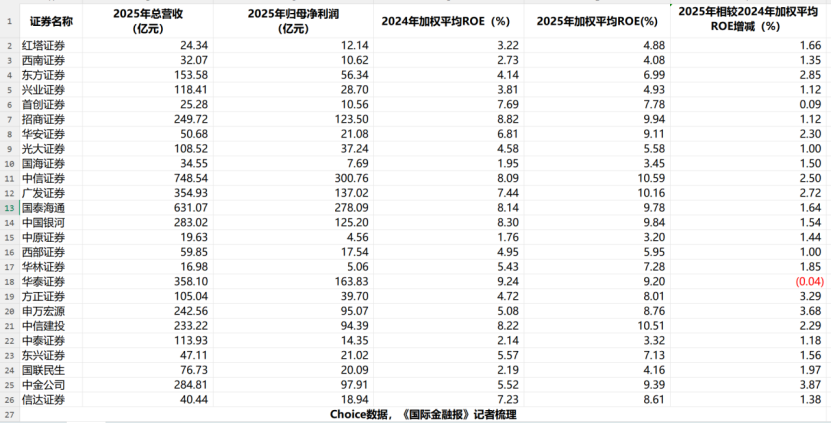

截至4月15日,25家上市券商业绩揭晓:加权平均ROE普遍提升,现金分红总额同比增厚。具体来看,中信证券以超百亿元分红领跑行业;多数中小券商分红不足10亿元,其中红塔证券派现9.87亿元,但分红比例高达81.3%。

受访人士分析,券商行业ROE中枢整体上移,业务模式正从过去高度依赖市场行情的“靠天吃饭”,向资本中介、重资产扩表、客需型业务及全球化资产配置转型。投资逻辑随之分化:中信等头部券商分红稳健、盈利质量高,具备长期配置价值;中型券商兼具业绩弹性与估值修复空间;部分中小券商虽分红总额有限,但以高比例派现传递经营信心。配置方面,稳健型投资者可优选分红稳定、波动较小的龙头券商;进攻型投资者则可关注弹性更大的中小券商品种。

加权平均ROE普增

加权平均ROE是净利润与加权平均净资产的比率,反映公司利用股东投入的资本创造利润的效率,即所有者权益的投资回报率。

Choice数据显示,25家可比上市券商归母净利润均实现同比增长。除华泰证券加权平均ROE同比下降外,其余24家均实现正增长,中信证券、中信建投、广发证券均超10%;中金公司、申万宏源、方正证券ROE增幅均接近4个百分点。

上海国家会计学院国有资本运营研究中心主任周赟在接受《国际金融报》记者采访时表示,2025年券商ROE普遍提升,与资本市场景气度回升密切相关,交易活跃度与风险偏好的改善共同驱动券商盈利能力提升。

华辉创富投资总经理袁华明向记者表示,作为股市风向标,券商行业受益于2025年股市向好,自营与经纪业务推动整体利润增长。但他指出,ROE普遍正增长主要源于市场环境改善,并不意味着行业长期竞争力的实质性提升。

把脉投资研究经理吴秉烨分析,券商整体ROE与业绩反弹并非单一因素驱动。首先,市场交投活跃为券商业绩增长提供了良好的宏观环境。其次,自营业务成为业绩分化的关键,券商通过优化投资策略,向去方向化、多元化转型,有效提升投资收益。此外,扩表拓新与出海战略亦贡献显著,大型券商积极拓展国际业务,有效拉动整体盈利水平。

“ROE中枢上移,体现了券商底层商业逻辑的重塑。”吴秉烨表示,这标志着行业正逐步摆脱“靠天吃饭”的传统模式,向以资本中介、重资产扩表、客需型业务及全球化资产配置为核心的现代投行模式转型。这一趋势不仅验证了资本使用效率的实质性提升,也预示着在出海加速的背景下,具备扩表能力与国际化视野的头部券商,将进一步拉开与中小机构的差距。

吴秉烨指出,此轮ROE增长红利主要集中于头部券商。头部机构凭借雄厚的资本实力和前瞻的战略布局,在扩表与国际化进程中占据绝对主导权。行业资源、市场份额正加速向头部集中,中小券商在激烈的同质化竞争中面临更大的突围压力。

内部分化显著

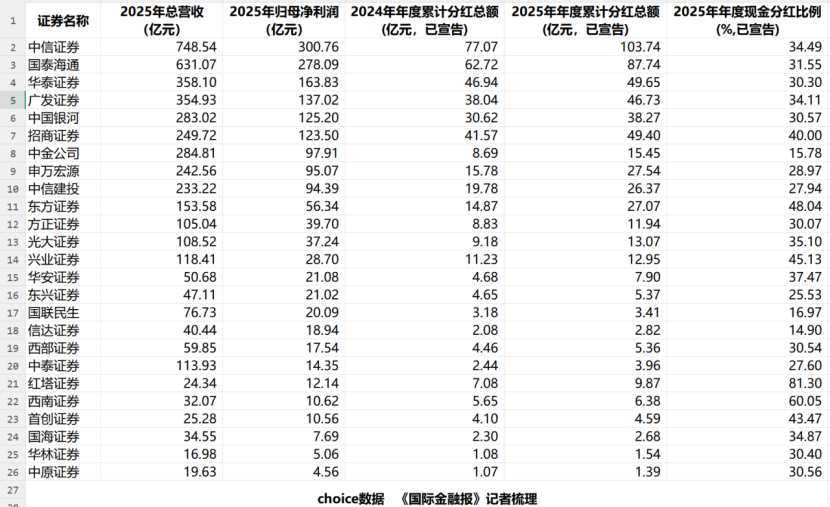

从2025年累计分红总额(已宣告)来看,券商分红普遍增长,但内部分化显著。中信证券以103.74亿元遥遥领先(2024年为77.07亿元),现金分红比例(现金分红占归母净利润的百分比)为34.49%;国泰海通以87.74亿元位居第二,现金分红比例为31.55%;华泰证券、招商证券现金分红总额均接近50亿元,但分红比例差异明显,分别为30%和40%。

中小券商方面,多数现金分红总额不超过10亿元,但分红比例普遍较高。红塔证券2025年现金分红9.87亿元,现金分红比例为81.3%;西南证券2025年现金分红6.38亿元,现金分红比例约60%;东方证券2025年现金分红27.07亿元,现金分红比例为48.04%。而信达证券、中金公司、国联民生的现金分红比例则不超过20%。

袁华明表示,大券商分红稳定,中小券商则具备更高的分红弹性。

周赟分析,头部券商如中信证券凭借规模化的分红能力与稳健的盈利质量,体现出较强的长期配置价值;中型券商在维持一定分红水平的同时,兼具业绩弹性与估值修复空间;而红塔证券等券商的高分红比例,则更多反映了其在投资规模有限背景下的现金回馈特征。

排排网财富研究总监刘有华向《国际金融报》记者表示,券商板块的分红策略呈现结构性差异。头部券商通常分红总额高且比例稳定,凭借良好的盈利与现金流,其分红具有持续性,适合作为组合中的稳健配置。部分中小券商虽然分红比例较高,但总额有限,此举更多是向市场传递经营信心,短期股价弹性可能更大;不过,其高分红政策的持续性仍需结合公司基本面具体评估。

在吴秉烨看来,当前证券板块中真正具备分红吸引力的仍是大型头部券商,这类机构凭借盈利韧性与当前较低的估值,成为符合稳健长线资金审美的“类银行股”资产。相比之下,中小券商目前享受着显著的高估值溢价,导致股息率被大幅摊薄。因此,中小券商的核心吸引力并非分红,而是源于并购重组预期及较强的股价弹性。

券商股能否上车

2025年A股牛市期间,科技股大涨,券商股表现却相对平淡。进入2026年,券商股持续低迷,累计跌幅近11%。直至今年4月10日,板块才迎来反弹,中信证券日内涨逾7%。

独立财经评论员郭施亮表示,一季度中信证券业绩超预期,改变了市场对券商股的看法,也重塑了行业估值定价体系。他认为,盈利能力提升、竞争力增强,将保障券商股分红的持续性,未来行业仍将呈现头部化、专业化的发展趋势。

投资者如何选择标的?周赟建议,宜优先配置资本实力雄厚、业务结构持续优化且ROE稳定的头部券商,同时关注具备差异化竞争优势与成长潜力的优质中小券商。

袁华明认为,券商股业绩与市场环境高度相关,呈现明显周期性。当前市场更关注科技股等成长性标的,券商板块业绩持续性受到更多审视。作为市场风向标,券商股在市场向好时值得配置:稳健型投资者可选分红稳定、波动小的龙头品种;进取型投资者则可考虑弹性更大的中小券商。

刘有华建议投资者根据自身偏好选择:追求长期稳定收益者,可关注ROE水平较高、分红记录稳定、估值合理的头部券商;希望博取高弹性收益者,可留意分红比例较高且在财富管理等细分领域有特色的中小券商,但需仔细甄别其业绩持续性与分红能力,注意仓位管理。

面对券商板块持续低迷与估值错位的市场环境,吴秉烨认为,投资者应摒弃“牛市买券商当Beta”的粗放思维,转向精准结构性布局。随着行业分化加剧、龙头崛起趋势确立,选股逻辑也需调整:一方面,将基本面实质向好、加速扩表与出海的大型头部券商作为核心底仓,依托其低估值、稳健ROE及确定性分红,构筑穿越周期的绝对安全边际;另一方面,在政策鼓励做大做强的背景下,可适度布局具备强股东背景及并购重组预期的中小券商作为弹性期权,博弈行业整合带来的超额收益。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。